Дэлхийн дата төвүүдийн цахилгааны эрэлт 2023 онд 59GW байсан бол 2030 он гэхэд 122GW-аас давж хоёр дахин өсөх төлөвтэй байна

Энэ нийтлэлийг Damnang, Nutty (Silicon Valley-д Analog IC Design Engineer, хагас дамжуулагчийн салбарын нийтлэлч), PhotonCap (фотоник ба хагас дамжуулагчийн судлаач) гурвын хамтран бичсэн “AI Datacenter Power Investment Map: From 765kV to 0.65V — Where Along the Chain Is the Real Opportunity?” нийтлэлийг үндэс болгож, Монгол хөрөнгө оруулагчдад зориулан тайлбарлаж байна. Эх сурвалжийг Substack дээрээс бүрэн эхээр нь унших боломжтой.

Дэлхийн дата төвүүдийн цахилгааны эрэлт 2023 онд 59GW байсан бол 2030 он гэхэд 122GW-аас давж хоёр дахин өсөх төлөвтэй байна. Хүн болгон AI-д цахилгаан чухал гэж ярьцгааж байна ⚡. Үнэндээ тэдний зөв. Гэхдээ үүнийг мэдэх, яг хаана нь хөрөнгө оруулахаа олж харах хоёр бол тэнгэр газар шиг ялгаатай асуудал юм.

Wall Street-ийн sell-side тайлангууд Eaton, Schneider, Vertiv, MPS зэргийг “power infrastructure plays” гээд нэг дор багцалчихдаг 📊. Энэ бол яг л NVIDIA, Applied Materials хоёрыг “хагас дамжуулагчийн хувьцаа” гээд хольж хутгасантай адил утгагүй хэрэг. 765kV дэд станцын трансформатор барьдаг Eaton болон 1V хүрэхгүй GPU VRM хийдэг MPS хоёрт “цахилгаан” гэдэг үг орсноос өөр нийтлэг зүйл огт байхгүй. Цаасыг нь хуулаад, цаадахыг нь ухаад үзвэл технологи, өрсөлдөөний динамик, ашгийн маржин, хөрөнгө оруулалтын суурь шалтгаан нь тэс өөр бизнесүүд байдаг. Цахилгаан бол ганц сэдэв биш. Энэ бол цахилгаан станцаас гарсан эрчим хүч GPU дээр очих хүртлээ дор хаяж 10 conversion stage (хувиргах шат) дамждаг бүхэл бүтэн гинжин хэлхээ бөгөөд шат бүр өөрийн гэсэн moat, өрсөлдөөний эрчим, өсөлтийн муруйтай байдаг.

Энэхүү нийтлэл нь ямар нэгэн үнэт цаас авах эсвэл зарах зөвлөмж биш бөгөөд зөвхөн олон нийтэд нээлттэй мэдээлэлд тулгуурлан AI дата төвийн цахилгааны хэлхээг тайлбарласан болно. Хөрөнгө оруулалтын шийдвэрээ өөрийн судалгаа, эрсдэл даах чадвар, цаг хугацааны давтамж дээрээ үндэслэн бие даан гаргаарай.

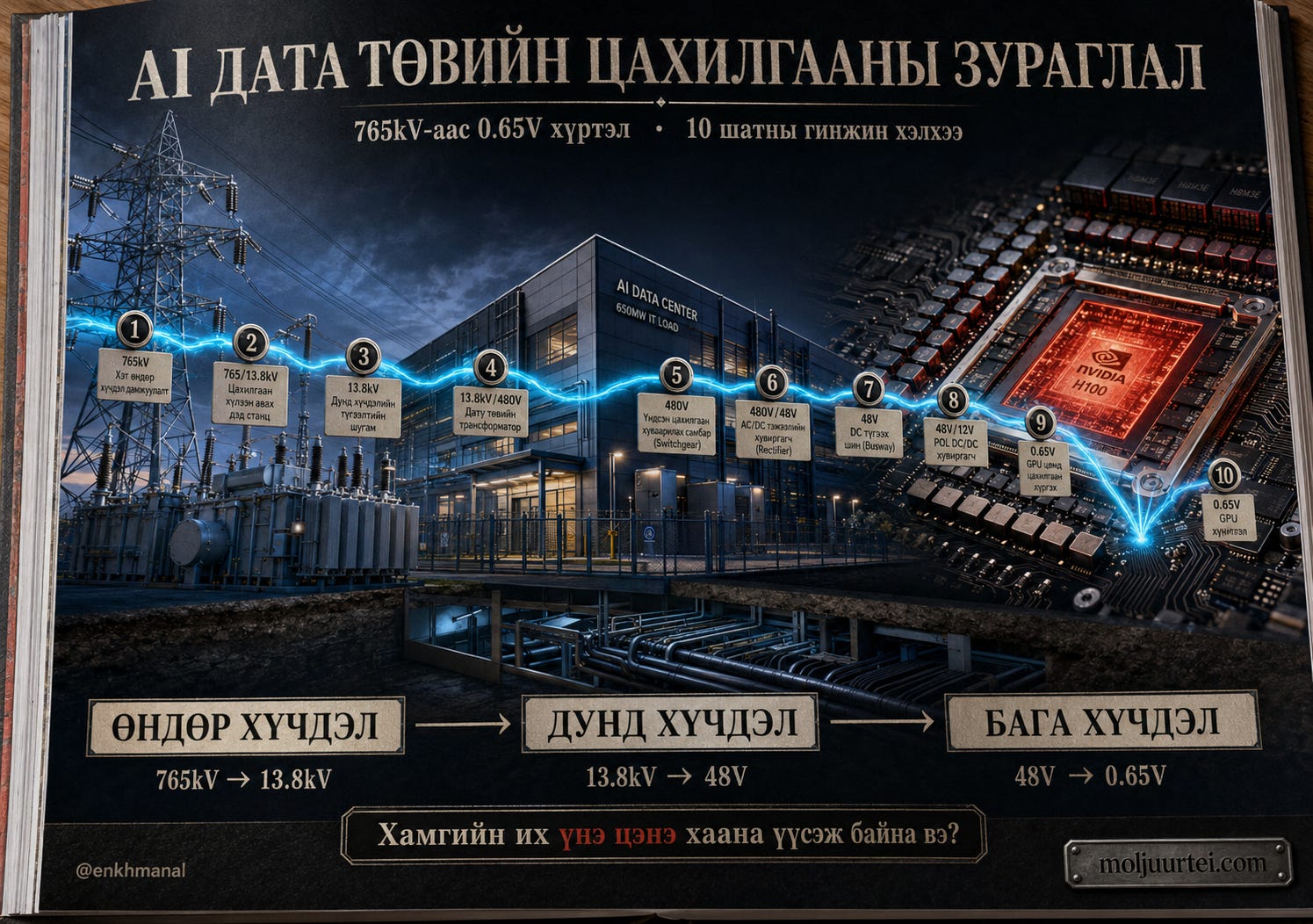

Цахилгааны Гинжин Хэлхээ: 3 Voltage Tier, 10 Layer

Энэ хэлхээг хөрөнгө оруулалтын нүдээр харах хамгийн энгийн арга бол хүчдэлийн түвшнээр (voltage) нь зааглах юм. Цахилгаан станцаас гарсан энерги GPU-д хүрэхийн тулд 3 том voltage tier дамждаг.

High-Voltage Tier (765kV → 13.8kV): Цахилгаан станц, дамжуулах шугам, дэд станцууд энд амьдардаг 🏭. Нэг суурилуулсан байхад л 20-30 жил ажиллана. Хамгийн гол онцлог нь 2-7 жилийн lead time (захиалга хүлээх хугацаа) шаарддаг тул энэ хэлхээний хамгийн удаан бөглөрөөт (bottleneck) хэсэг нь болдог.

Medium-Voltage Tier (13.8kV → 48V): Дата төвийн барилга дотор цахилгаан түгээх, хөргөх үйл явц энд багтана. Switchgear, UPS (uninterruptible power supply), PDU (power distribution unit), server PSU (power supply unit), хөргөлтийн системүүд орно. 800V DC, 48V direct-to-load зэрэг архитектурын хамгийн том өөрчлөлтүүд яг энэ түвшинд өрнөж байна.

Low-Voltage Tier (48V → 0.65V): Сүүлийн 1 см-ийн зай. Энд хүчдэл GPU-ийн хажууд эцсийн хувиргалтдаа орно. GPU core voltage нь 0.65V-0.85V хооронд хэлбэлздэг. Энд VRM (voltage regulator module), GaN/SiC power semiconductors, MLCC (multilayer ceramic capacitor) зэрэг багтана. Энэ хэсэгт өсөлтийн хурд хамгийн өндөр хэдий ч компаниудын moat (өрсөлдөөний давуу тал) хамгийн бага байдаг ⏱️. Энэхүү хурд нь хөрөнгө оруулагчдын хувьд жинхэнэ гамшиг мэт боломжийг нээж өгнө.

High-Voltage Tier: Цахилгаан Уусгах Шат 🏗️

Layer 1: Generation & Grid

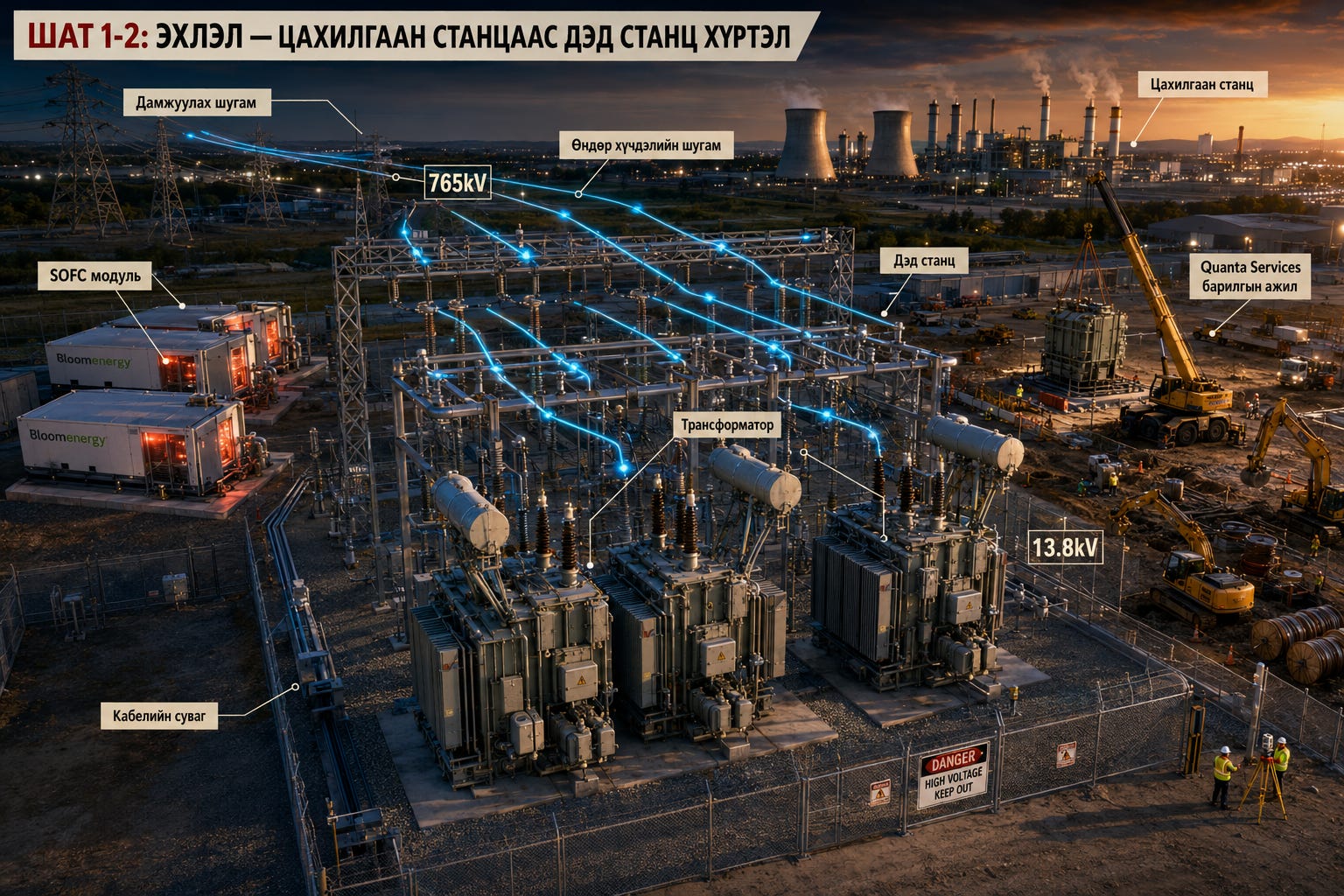

Бүх зүйл эндээс эхэлнэ. GW (гигаватт) хэмжээний цахилгаан татахын тулд AI дата төвүүд цахилгаан үйлдвэрлэгчидтэй PPA (power purchase agreement — урт хугацааны цахилгаан худалдан авах гэрээ) хийх жинхэнэ дайн өрнүүлж байна. Виржиниа зэрэг гол бүс нутгуудад сүлжээнд холбогдох зөвшөөрөл авч, бодитоор цахилгаанаа авч эхлэх хүртэл 4-7 жил шаардагдаж байна.

Constellation Energy ($CEG): 2026 оны 1 сард Calpine-ийг өөртөө нэгтгэснээр АНУ-ын хамгийн том хувийн эрчим хүч үйлдвэрлэгч (55GW) болж томорсон.

Vistra ($VST): AWS-тэй 1,200MW хүртэлх 20 жилийн PPA (power purchase agreement - тог худалдаж авах гэрээ) хийсэн ба Meta-тай Comanche Peak цөмийн станцаас 2,600+MW PPA байгуулсан. 2026 оны EBITDA төсөөлөл нь USD 6.8B - USD 7.6B байна.

Talen Energy ($TLN): Amazon-той 2042 он хүртэл 1,920MW-ийн PPA-г Susquehanna цөмийн байгууламжаасаа хийсэн.

Quanta Services ($PWR): Дамжуулах шугам, дэд станц барьдаг гол гүйцэтгэгч. Q1 2026 орлого USD 7.87B (+26% YoY), backlog USD 48.5B.

Bloom Energy ($BE): SOFC (solid oxide fuel cell) ашиглан дата төв дээр шууд цахилгаан гаргаж, сүлжээнд холбогдох бөглөрлийг шууд алгасаж байна. Oracle-ийн Project Jupiter 2.45GW хүртэл, Brookfield USD 5B түншлэл бий. Q1 2026 орлого USD 751M (+130% YoY), жилийн төсөөлөл USD 3.4B-3.8B, нийт backlog ойролцоогоор USD 20B.

Layer 2: Substation / High-Voltage Conversion (765kV → 13.8kV)

Өндөр хүчдэлийн дамжуулах шугамыг (АНУ-д 345-аас 765kV) дата төв ашиглах түвшин рүү буулгах эхний алхам. Трансформатор болон high-voltage switchgear нь гол төхөөрөмж бөгөөд 2-3 жилийн lead time нь энэ хэлхээний хамгийн удаан физик бөглөрөл болдог.

Eaton ($ETN): Хойд Америкийн дата төвүүдэд хамгийн том суурьтай тоглогч 🎯. 2026 оны 5 сард гарсан тайлангаар Q1 орлого USD 7.45B (+17% YoY), дата төвийн захиалга +240% YoY, дата төвийн орлого +50% өсөж, backlog USD 22.8B хүрсэн. Гэхдээ хүчин чадлаа тэлэх зардал нь дарамт болж, ашгийн өсөлт нь (+2%) орлогоосоо хамаагүй хоцорч яваа тал бий. Мөн Fibrebond (USD 1.45B) болон Boyd Thermal (USD 9.5B) худалдан авч power-plus-cooling full stack руу өргөжиж байна.

ABB: NVIDIA-тай 800V DC архитектур болон 1MW server rack дээр хамтарч байгаагаа зарласан.

Powell Industries ($POWL): Дата төвийн medium-voltage switchgear (5-38kV) дээр төвлөрдөг. Q2 FY2026 backlog USD 1.8B хүрсэн ба USD 400M+ дата төвийн мега-захиалга бүртгэгдсэн.

Medium-Voltage Tier: Түгээх ба Хөргөх Шат 🌡️

Layer 3: Medium-Voltage Distribution (13.8kV → 480V AC)

Барилга доторх түгээлтийн сегмент. Switchgear болон distribution panel (түгээлтийн самбар) эндхийн гол төхөөрөмж нь. Энэ шатанд дата төвийн дизайн нэг л батлагдвал дараа нь нийлүүлэгчээ солино гэдэг бараг бүтэшгүй зүйл.

Schneider Electric: Хамгийн ялгаралтай байр суурь энд бий. EcoStruxure гэх DCIM (datacenter infrastructure management) программ хангамж болон digital twin технологийн тусламжтайгаар дата төвийн цахилгаан, хөргөлтийг виртуал орчинд симуляци хийж тооцдог. Энэ нь хэрэглэгчийг Schneider-ийн платформ дотор түгжиж (lock-in) орхидог маш хүчтэй программ хангамжийн moat юм.

Layer 4: AC-DC Conversion / UPS (480V AC → 48V to 800V DC)

AC-ийг DC руу хувиргах эгзэгтэй цэг. UPS, PDU, rectifier энд багтдаг бөгөөд дата төвийн нийт эрчим хүчний үр ашиг буюу PUE эндээс шууд хамаарна.

Vertiv ($VRT): Хурдан нийлүүлэлтээрээ зах зээлд цойрч чадсан. Жилийн орлогын төсөөлөл нь USD 13.5B - 14.0B, Q1 2026 орлого USD 2.65B (+30% YoY), захиалгын backlog USD 9.5B орчим. Хамгийн том давуу тал нь цахилгаан (UPS/PDU) болон хөргөлтийг хоёуланг нь зэрэг хангадаг цорын ганц том компани.

Delta Electronics: Өртгөөрөө өрсөлддөг.

Legrand: Raritan болон Server Technology-д суурилсан intelligent rack PDU болон busway системээр орж ирж байна.

800V DC Экосистем: NVIDIA анх GTC 2025 дээр танилцуулж, 2026 онд улам өргөжүүлсэн энэ экосистемд ABB, Eaton, Schneider, Vertiv, Infineon, STM, Navitas бүгд нэгдээд байна 🤖.

Layer 5: Rack / Server PSU (48V ↔ 12V)

Серверт тэжээл өгдөг PSU шат. 48V direct-to-load болон 800V DC нь энэ давхаргыг дахин хэлбэржүүлэх боломжтой. Delta Electronics өртгөөрөө энд ноёлдог бол, Advanced Energy ($AEIS) нь 12V/48V гаралтын шийдлүүдийг онилж байна.

Layer 6: Cooling

Цахилгаан хувиргалт бүрээс дулаан ялгардаг. Саплай чэйн (supply chain) тайлангуудаас харвал оргил ачааллын үедээ GPU TDP (thermal design power) нь 1,400W хүрч, агаар хөргөлт хязгаартаа тулжээ. Хамгийн сүүлийн үеийн GPU-нууд (B300/GB300) шууд liquid cooling (шингэн хөргөлт) шаардаж байна. Vertiv энэ шатанд цахилгаан болон хөргөлтийн шийдлийг дангаараа хослуулан атгаж байна. nVent ($NVT) нь rack түвшний thermal management дээр мэргэшсэн. Харин Eaton USD 9.5B-өөр Boyd Thermal-ийг авснаар хөргөлт рүү хүчтэй орж ирлээ.

Low-Voltage Tier: Эцсийн Хувиргалтын Шат 🤖

Layer 7: VRM / Power Stage (12V/48V → 0.65V)

Сүүлийн 1 см. VRM нь 12V эсвэл 48V-ийг GPU core voltage (0.65 - 0.85V) болгож унагадаг. GPU TDP H100 дээр 700W байсан бол B200 дээр 1,000W болж, B300 1,400W хүрнэ гэж тооцоолж байна. Хүчдэлийг 1V хүрэхгүй түвшин рүү буулгахын тулд 2,000A давсан асар их гүйдэл шаардагдах бөгөөд үүнийг даахын тулд 30+ VRM phase-ийг GPU-г тойруулан битүү өрөх хэрэгтэй болно.

MPS ($MPWR): H100/B200 үеийн GPU VRM нийлүүлэгчдийн дунд хамгийн тод дизайн ялалт байгуулсан компани. 2025 оны орлого USD 2.8B (+26.4% YoY).

Vicor ($VICR): Өөрийн патентын FPA (Factorized Power Architecture) болон VPD (vertical power delivery) буюу GPU-ийн чанх доороос бүрэлдэхүүн хэсгүүдийг босоо байрлуулж 48V-ийг шууд өгөх шийдэлтэйгээр шал өөр арга барилаар хүч үзэж буй тоглогч. Q1 2026 backlog USD 300.6M (+70% QoQ), орлогын төсөөлөл нь ~USD 570M.

Infineon & STMicroelectronics: Infineon AI DC орлогын зорилтоо €1.5B болгож өсгөсөн. STM нь 800V DC-to-6V архитектурыг NVIDIA-тай хамтран танилцуулсан.

Layer 8: Next-Gen Power Semiconductors (GaN/SiC)

Өнөөгийн VRM-д ашиглагддаг уламжлалт Si (Silicon) MOSFET нь хурд өсөх тусам илүү их халдаг. GaN (Gallium Nitride) нь ижил хэмжээний хүчийг хамаагүй жижиг, хурдан, сэрүүн байдлаар зохицуулна. SiC өндөр хүчдэлд давамгайлдаг бол, GaN нь сервер VRM зэрэг дунд/бага хүчдэл, өндөр давтамжийн сегментүүдэд хамгийн хүчтэй байдаг. Тиймээс уламжлалт Si-г GaN бүрэн conquer хийх нь цаг хугацааны л асуудал болоод байна.

Navitas ($NVTS): GTC 2026 дээр NVIDIA-ийн 800V DC чиглэлтэй уялдуулсан 800V-to-6V хавтан танилцуулсан. 2025 оны орлого дөнгөж USD 46M хэдий ч AI pipeline нь USD 165M хүрчээ.

Infineon & STM: Infineon нь GaN Systems-ийг худалдан авсан бол STM нь SiC болон 800V DC хоёуланд нь зогсож байна.

Layer 9: Passive Components (MLCC, Inductors)

Салбарын тооцоогоор AI серверүүд энгийн серверээс 10-15 дахин илүү passive компонент хэрэглэдэг. Өндөр үзүүлэлттэй AI серверийн MLCC зах зээлд Murata тэргүүлэгч байр сууриа хадгалж байна. Samsung Electro-Mechanics хоёрдугаарт, TDK мөн гол нийлүүлэгчээр орж ирдэг. Өндөр үзүүлэлт шаардсан MLCC-ийн lead time өдгөө 24 долоо хоног болтлоо сунаад байна.

Layer 10: Power Connectors / Cables / Busbar

Цахилгаан холбодог бүх утас, кабель энд хамаарна 🔌. GPU хүч өсөх тусам холбогчид илүү өндөр гүйдэл даах ёстой болдог.

Amphenol ($APH): Энэ шатанд Amphenol-ийн орлого жинхэнэ тэсрэлттэй байна. 2025 оны нийт орлого USD 23.1B (+52% YoY), үүнээс IT Datacom сегмент дангаараа USD 8.3B (+128% YoY), Communications Solutions OPM нь 32.7% байна.

Дөрвөн Том Архитектурын Шилжилт

Энэ 10 давхаргыг ойлгосны дараа нэгэн зэрэг өрнөж буй 4 бүтцийн шилжилтийг ухаарах хэрэгтэй.

48V Direct-to-Load: Одоо серверийн дотоод хүчдэл 12V-оор явдаг. Энэхүү шилжилт хийгдсэнээр 12V шатыг алгасаж 48V-ээс шууд GPU руу тэжээл өгнө. Нэг хувиргах шатыг алгассанаар үр ашиг үлэмж сайжирна.

GaN Материал: GPU TDP 1,400W давахад уламжлалт Si-д багтах физик орон зай дуусна. Жижигхэн атлаа ижил хүчдэл даах GaN энэ асуудлыг шийднэ.

800V DC Distribution: Дата төвд 480V AC оруулж олон дахин хувиргахын оронд шууд 800V DC оруулна. Хувиргах шат цөөрч, зэс кабелийн хэрэглээ багасна. NVIDIA үүнийг GTC 2025-д анх танилцуулсан.

On-Site Generation: Сүлжээнээс цахилгаан татахын оронд дата төвийн хажууд шууд цахилгаан гаргах Bloom Energy-ийн SOFC шийдэл. 4-7 жилийн сүлжээний бөглөрлийг шууд алгасана.

Time Lag: Яагаад Vicor +558%, Eaton +38% Өссөн Бэ?

Хөрөнгө оруулагчдын хувьд энэ нийтлэлийн хамгийн гол цөм, анхаарах ёстой зүйл нь Time Lag (цаг хугацааны хоцрогдол) юм.

GPU TDP өсөхөд хамгийн түрүүнд VRM, MLCC, connector буюу Low-voltage tier ердөө 6-12 сарын дотор мэдэрч хөдөлдөг. Үүний дараа UPS, PSU буюу Mid-voltage tier 6-18 сарын дараагаар бодитоор захиалга авч эхэлдэг. Харин дэд станц, grid буюу High-voltage tier 12-24 сарын дараа сая нэг дата төвийн барилгын шийдвэр гарсны дараа хөдөлдөг.

Сүүлийн нэг жилд Low-voltage-ийн хувьцаанууд болох Vicor +558%, Navitas +778% өссөн. Гэтэл High-voltage-ийн гол тоглогч Eaton +38%, Schneider +28% өсөлттэй байна. Eaton-ийн дата төвийн захиалга +240% өсч байхад шүү дээ. Энэ нь cascade lag буюу цаг хугацааны цуваа хоцрогдол юм.

5-Factor Scorecard: Хөрөнгө Оруулалтын Үнэлгээ

Жижиг хөрөнгө оруулагчид (retail investors) ихэнхдээ трендийг зүгээр л хонь хариулах дуртай байдаг. Гэхдээ өөр өөр voltage tier дээр байгаа компаниудыг яг ижил түвшинд үнэлэхийн тулд 5 factor (хүчин зүйл) бүхий scorecard ашиглах хэрэгтэй.

AI DC Exposure: AI дата төвөөс шууд хамаарах хамаарал.

Moat Durability: Өрсөлдөөний давуу талаа хэр удаан барих вэ (Трансформатор 20-30 жил, программ хангамж 5 жил, дизайн 1-2 жил л тэснэ) 🎯.

Architectural Transition: 48V, GaN, 800V DC гэсэн бүтцийн шилжилтүүдээс хожих эсэх.

Margin: Орлогын өсөлтийг ашиг болгож гаргаж чадах эсэх.

Valuation Headroom: Сүүлийн 1 жилийн өсөлтөөс хамаарч цаашид хувьцааны үнэд өсөх хэр зай үлдсэн бэ гэдгийг харуулна.

Бүрэн онооны хүснэгт (Scorecard):

Компаниудын 4 Bucket Ангилал

Энд өндөр оноо авсан нь хувьцааны үнэ хамгийн их өснө гэсэн үг биш, харин тухайн компани хамгийн бага сул талтай байна л гэсэн үг.

1. Core (Үндсэн багц)

$APH (Amphenol): Бүх шатанд connector орно. Дата төвийн нягтрал нэмэгдэх тусам тэдний бүтээгдэхүүний орц, үнэ цэнэ дагаад өснө. OPM нь 32.7% байгаа ба эрсдэл маш сайн тархсан.

$ETN (Eaton): Дата төвийн захиалга +240% байхад хувьцаа нь дөнгөж +38% байгааг time lag гэж харж байна. Дэд станцын backlog нь циклийг хамгаалах ба хэлхээний хамгийн найдвартай багана юм.

Murata: GaN руу шилжвэл low-ESL MLCC зарагдаж moat нь гүнзгийрнэ, шилжихгүй байсан ч TDP өсөж MLCC-ийн тоо шууд өснө.

2. Transition Option (Шилжилтийн сонголтууд)

$MPWR & $VICR: MPS нь 12V-ийн ялагч, Vicor нь 48V-ийн шинэ тоглогч. Vicor-ийн +558% өсөлт 48V-ийн хүлээлтийг хэдийнэ үнэдээ шингээсэн тул одоо үр дүн хэзээ гарах хугацаа нь л хамгийн чухал.

Infineon & STM: 800V DC болон GaN/SiC дээрх том үнэлгээтэй options. AI purity багатай тул downside эрсдэл харьцангуй бага.

3. Crowded but Powerful (Тренд хэдийнэ орсон)

Эдгээр компанийн суурь логик буруу биш ч хувьцааны үнэ нь аль хэдийнэ хүлээлтийг даваад өсчихсөн байдаг.

$BE (Bloom Energy): USD 14B service backlog-той ч P/E нь 110x даваад ирсэн. Ганцхан улирлын тайлан муу гарахад үнэлгээ нь асар хурдан унах эрсдэлтэй.

$NVTS (Navitas): Хамгийн цэвэр GaN option ч, орлого дөнгөж USD 46M.

Delta & Samsung Electro-Mechanics: Хувьцаанууд хэдийнэ +503%, +676% өсөөд амжсан. Delta-д 48V-ийн шилжилт бүр ч эрсдэл авчирч мэднэ.

4. Defensive (Хамгаалалтын багц)

ABB, Schneider, $VRT (Vertiv), Eaton, Constellation, Vistra, Talen, Quanta: ABB 800V дээр хамтарч байгаа. Schneider программ хангамжаар лок хийсэн. Vertiv power болон cooling-ийг зэрэг хийдэг. Эцэст нь цикл дуусахад үлдэх нь тэд.

Watch List: $AEIS (Delta-г 48V дээр conquer хийж магадгүй). Legrand (800V DC архитектур). $NVT (liquid cooling). $POWL (switchgear). TDK (inductor/MLCC).

Далд Холбоосууд (Hidden Connections)

Эдгээр 24 компани ганцаараа оршдоггүй. Дараах далд уялдаануудыг бодолцож багцаа бүрдүүл.

Navitas ба Murata: GaN хурдан switch хийхээр хүчдэлийн ripple өндөр давтамжтай болж, түүнийг шүүх low-ESL MLCC хэрэгтэй болдог. Тиймээс Navitas-ийг авах гэж байгаа бол Murata-г заавал дагавар болгож авах ёстой.

$MPWR ба $VICR: Хэрэв хоёуланг нь багцдаа зэрэг авбал directional bet (чиглэлийн бооцоо)-ээ өөрөө устгана гэсэн үг. Нэг нь 12V, нөгөө нь 48V-ийн шийдэл учраас бие биетэйгээ өрсөлддөг.

$BE ба $VRT: Bloom дата төв дээрээ байнга цахилгаан гаргавал UPS-ийн батарейн хэмжээ жижгэрэх эрсдэлтэй. Тиймээс Bloom-ийг ихээр авах тренд нь Vertiv-ийн UPS бизнест шууд сөргөөр нөлөөлдөг.

Eaton-ийн Vertical Integration: Дэд станцаас хөргөлт хүртэл сунасан тул нэг технологийн чиглэл унасан ч нөгөөгөөрөө нөхнө.

Amphenol: Нэг компани ч гэлээ бүх хэлхээнээс ашиг хүртэх leverage-тэй. Гэхдээ салбар тэр чигтээ удааширвал бас дагаад унана.

Циклийн Хаана нь Бид Байна вэ?

Бүх зүйлийг NVIDIA-ийн TDP өсөлт л удирдаж байгаа. Гэхдээ Eaton-ийн +240% захиалгын өсөлтийг хэрхэн уншихаас таны хөрөнгө оруулалт шалтгаална. Үнэндээ хоёр хувилбар бий:

Sequential Cascade: Цахилгааны шаардлага Low-оос Mid, тэгээд High руу дэс дараалалтайгаар очиж байна. Үүгээр бол High-voltage tier одоо л дөнгөж эхэлж байна гэсэн үг.

Parallel Ordering: Hyperscaler-ууд бүх зүйлээ урьдчилаад нэг дор захиалчихсан. Захиалга одоо peak үедээ ирсэн байна гэсэн үг.

Бидний хувьд эхнийхийг илүү магадлалтай гэж үзэж байгаа ч, дараагийн 2-3 улирлын Eaton болон ABB-ийн тайлан үүнийг батална. Эцэст нь NVIDIA ямар шийдвэр гаргахаас (800V DC, 48V г.м) шалтгаалж хэнийх нь moat устаж үгүй болох, хэн нь цааш явах нь шийдэгдэнэ. Энэ 24 компанийн хувь тавилан NVIDIA-ийн гарт бий.

Дүгнэлт ба Цаг Хугацаа (Time Horizon)

Одоо бол $APH, $VRT, $MPWR, Murata орлогоо хийж эхэлсэн байна. Дараагийн 12 сард $ETN, ABB, Schneider-ийн мега захиалгууд орлого болж хувирна. Харин 2028 оноос хойш $VICR, Infineon/STM, $NVTS, $AEIS-ийн жинхэнэ утгаараа дэлбэрэх цаг ирнэ.

Дата төвийн power infrastructure бол software-аас шал өөр timeline-тай зүйл. Трансформатор үйлдвэрлэгдэх гэж 3 жил болоод 30 жил ажилладаг байхад, GPU-ийн үе улирал тутам солигддог. Энэ timeline mismatch л цаг хугацааны хоцрогдлыг үүсгэдэг. Тиймээс портфель бүрдүүлнэ гэдэг нь ямар нэгэн хувьцаа сохроор таах тухай бус, харин энэхүү гинжин хэлхээний цаг хугацааны зөрүүг (time differential) хэрхэн тэнцвэртэй удирдах тухай л асуудал юм.

Энэ chain-ийн дараагийн шатны задаргааг moljuurtei.com дээр үргэлжлүүлэн хийнэ.

ХАВСРАЛТ (Техникийн Нэр Томьёо)

VRM (voltage regulator module): GPU-ийн хүчдэлийг 0.65V хүртэл буулгадаг сүүлийн шатны хувиргуур.

PSU (power supply unit): Серверийн тэжээлийн блок.

UPS (uninterruptible power supply): Цахилгаан тасрах үед ажиллах нөөц тэжээл.

PDU (power distribution unit): Олон серверт цахилгаан тараах төхөөрөмж.

MLCC (multilayer ceramic capacitor): Цахилгаан гүйдлийг шүүх конденсатор.

ESL (equivalent series inductance): Өндөр давтамжтай үед үүсэх саад.

TDP (thermal design power): Чипний дизайнаар тооцоолсон дулааны дээд чадал.

PUE (power usage effectiveness): Дата төвийн эрчим хүчний ашигт үйлийн коэффициент.

PPA (power purchase agreement): Цахилгаан худалдан авах урт хугацааны гэрээ.

SOFC (solid oxide fuel cell): Хийн түлшээр ажиллаж цахилгаан шууд гаргах төхөөрөмж.

GaN (Gallium Nitride) & SiC (Silicon Carbide): Уламжлалт цахиурыг орлох шинэ үеийн хагас дамжуулагч материалууд.

FPA & VPD: Vicor компанийн патентын хүчдэл түгээх технологиуд.

DCIM: Дата төвийн удирдлагын программ хангамж.