Роботын эрэн үе

Сүүлд Техник шинжилгээний цуврал хичээлийн 1, 2-р хичээлийн видео лекц орсныг эндээс үзээрэй.

Мөлжүүртэй булангийн нэг жилийн эрх аваад сургалтын эрх 1 жил үнэгүй аваарай. Сонирхож байвал чат-аар холбогдоорой. Би жаахан удаж хариу бичдэг шүү гэхдээ.

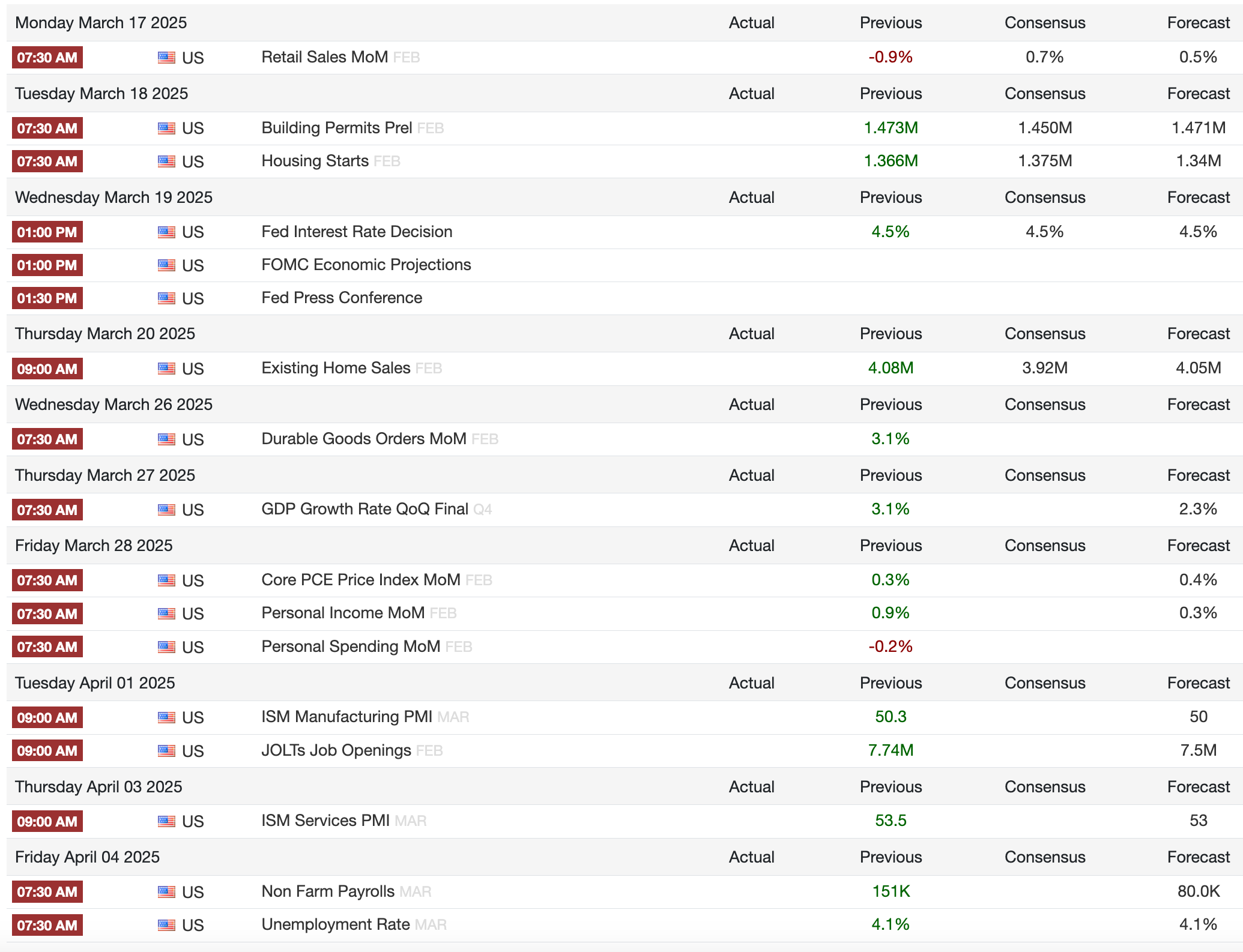

Ирэх долоо хоногт FOMC, Nvidia GTC байгаа.

Groq 10 дахин бага тог зарцуулдаг, AI inference хийхэд зориулсан график карт - LPU (Language Processing Unit)

Сүүлд гаргасан Alibaba-ийн AI хүний сэтгэл, хувцаслалтыг хүртэл анализ хийдэг гэнэ. Энэ технологийн тусламжтай жолооны ард байгаа хүн нойрмогловол машин нь арга хэмжээ авах зэрэг боломжийг нээнэ.

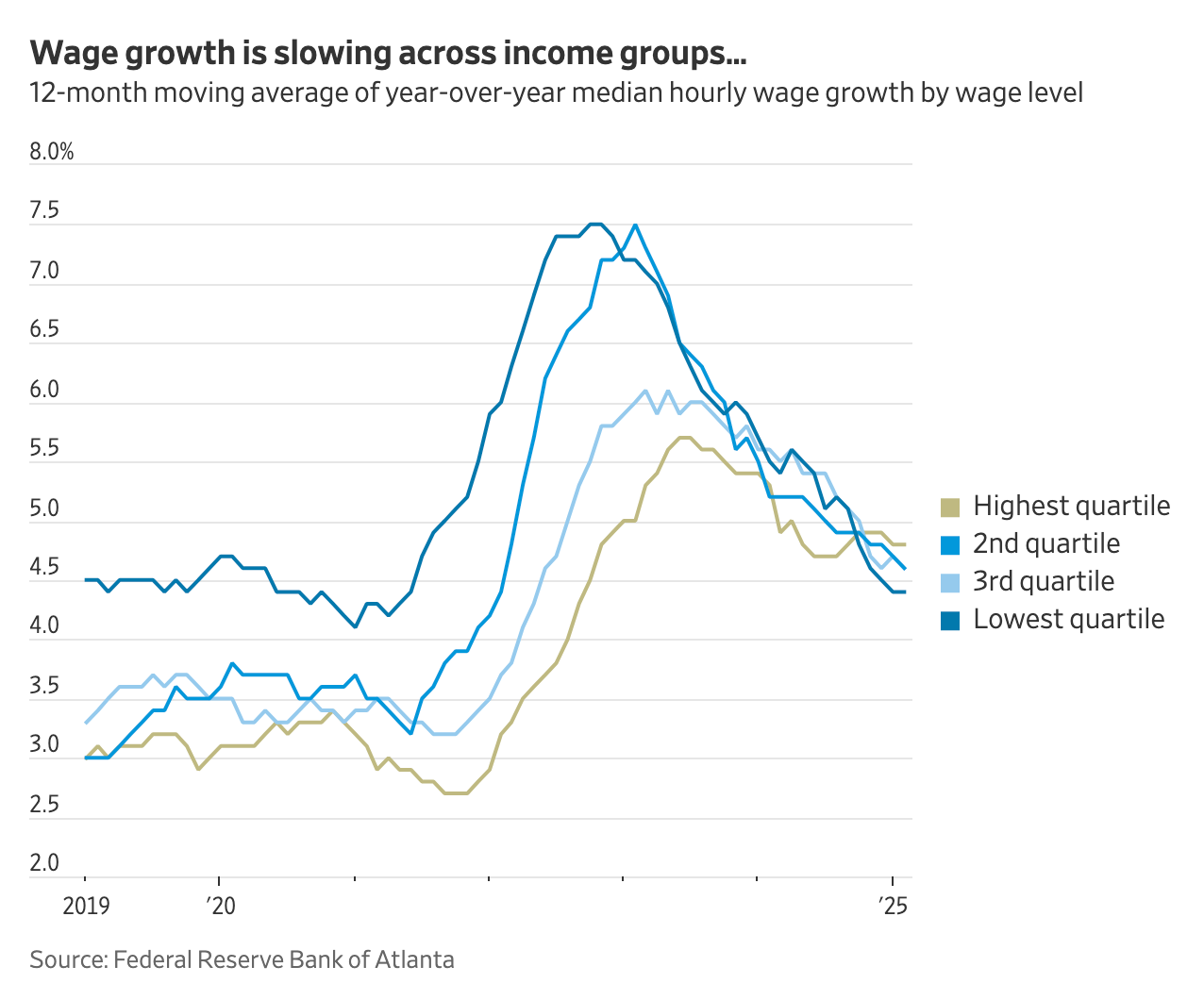

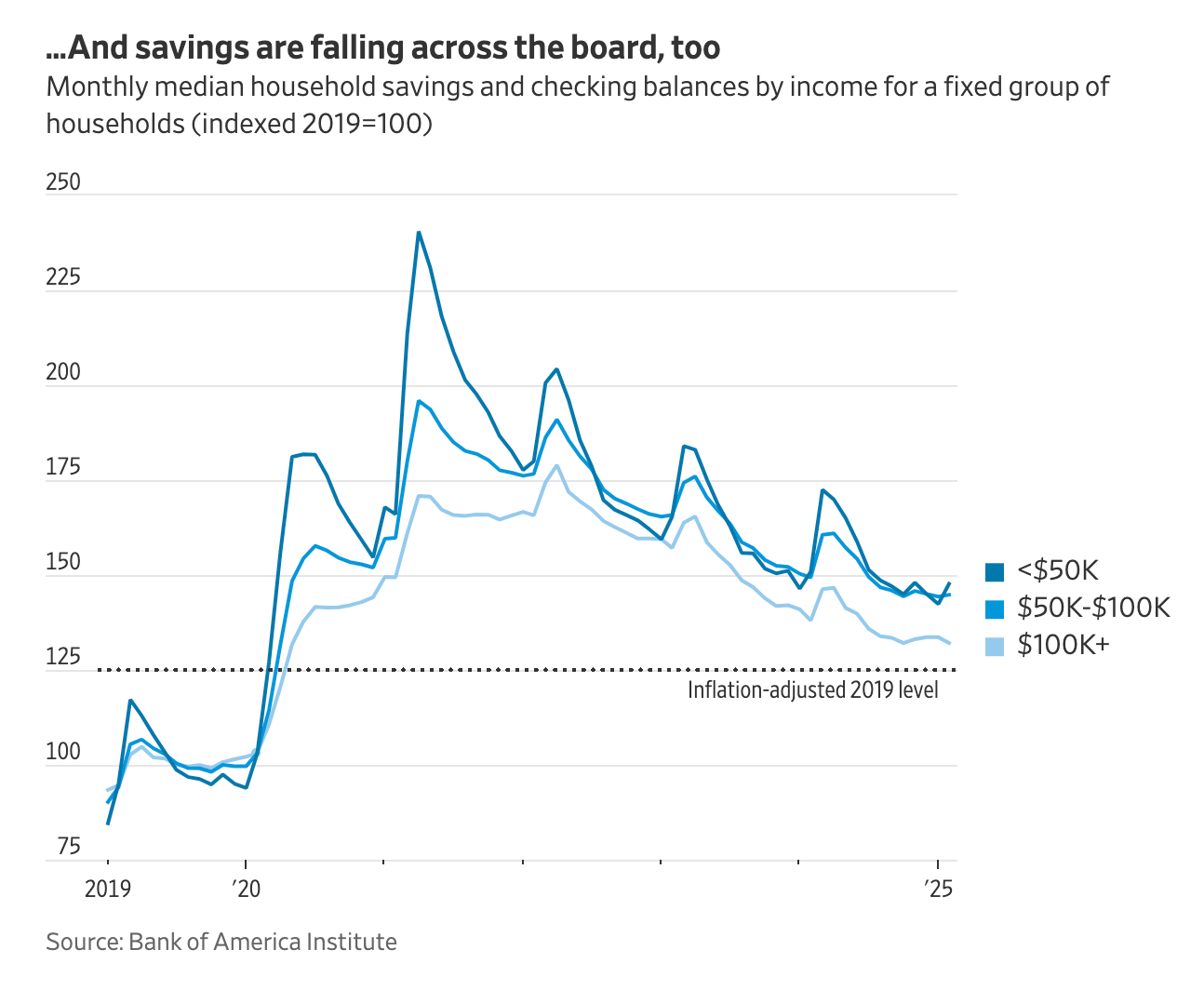

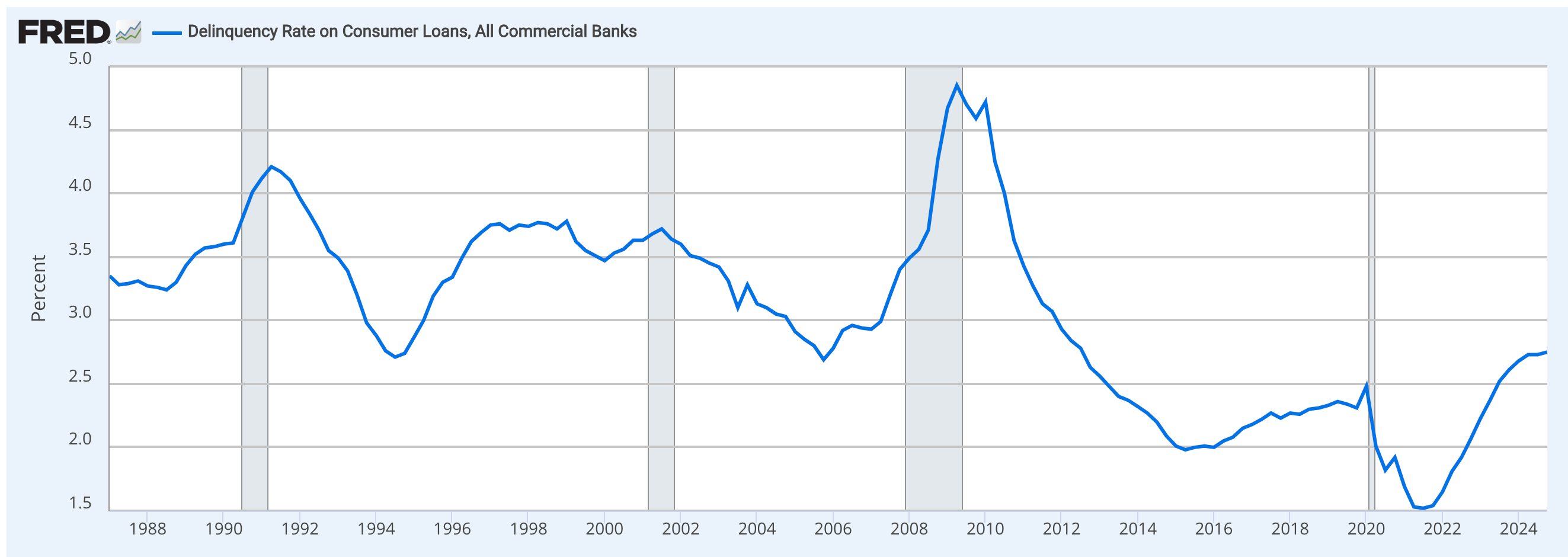

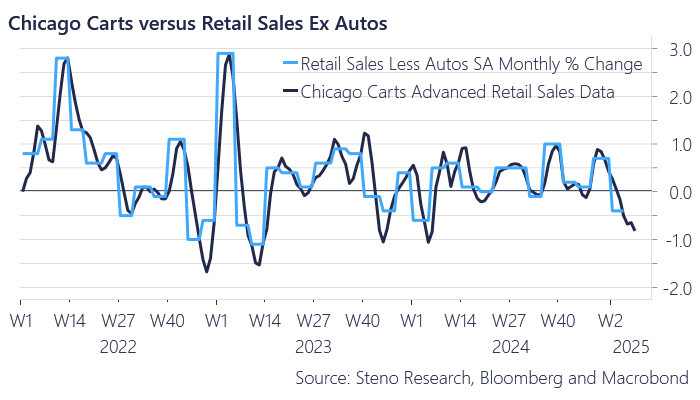

Consumer weakness

Цалингийн өсөлт буурж байна:

Өрхүүдийн хадгаламж бууралттай байна

Эгэл иргэдийн санхүүгийн нөхцөл дордсоныг costco, walmart, target-ийн хувьцааны ханш харуулаад байх шиг

Чанаргүй хэрэглээний зээлийн хэмжээ өсөлттэй

Жижиглэнгийн худалдаа бас бууралттай

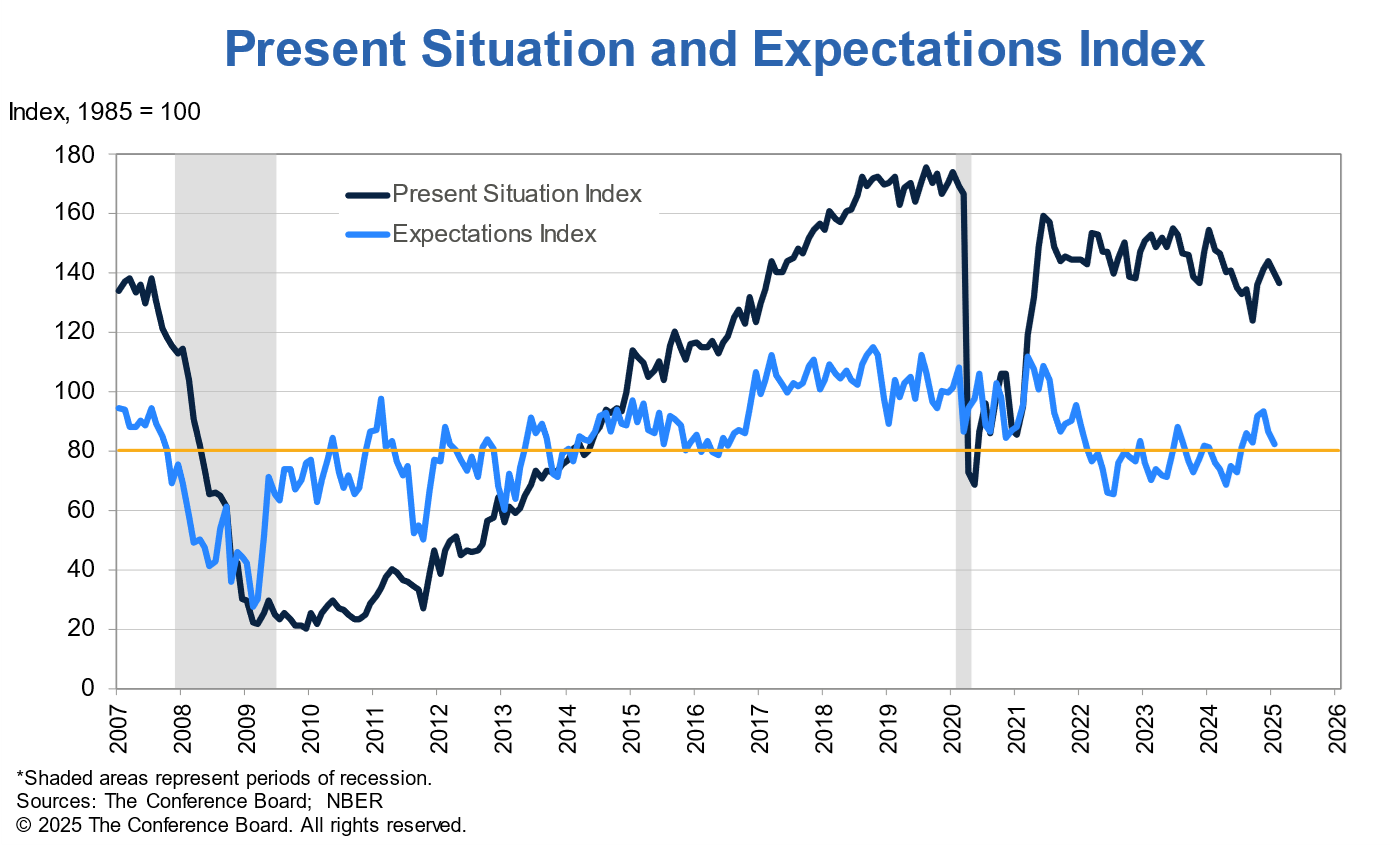

Хэрэглэгчийн Итгэлийн Индекс

Энэхүү индексийг гаргахын тулд сар болгон 3000 өрхөөс санал асуулга явуулдаг байна. Инфляцын хүлээлт өндөр, ажлын байр олоход бэрх болж байгаа, цаашдаа санхүүгийн нөхцөл байдал хүндрэх төлөвтэй байгаа зэргийг сүүлийн репортоос харах боломжтой. Өнөөгийн болон ирээдүйн хүлээлт хамтдаа унасныг доорх чартнаас харж болно.

Интел шинэ CEO-той болсныг маркет эергээр хүлээж авлаа

Тан 2009-оос 2021 он хүртэл Cadence Design Systems-ийн Ерөнхий захирал байсан бөгөөд энэ хугацаанд хувьцааных нь ханш 3200% өссөн нь яагаад маркет энэ мэдээг эергээр хүлээж авч байгааг тайлбарлаж байна.

Самантагийн сүүлд оруулсан тоймын товч:

"Зах зээл хэтэрхий их унасны дараа сэргэх боломжтой / Макро-Микро Опционы Эрчимтэй Цаг / 2025 оны 3 сарын 12" видеон бичлэгийн транскриптийн товчлолыг Монгол хэл рүү орчуулав:

Зах зээл тогтвортой дэмжлэгтээ тулгуурлаж байгаа тул тогтвортой өсөлт биш, харин эргэн сэргэх боломжийн талаар хэлэлцэж байна.

Механик худалдан авагчид болон богино хугацаат позицийг хаах нь богино хугацаанд сэргэлтийг бий болгож магадгүй.

Макро эрсдэлтэй үйл явдлууд, тухайлбал засгийн газрын үйл ажиллагаа зогсох болон удахгүй болох FOMC-ийн хуралтай холбоотой тогтворгүй байдал байна.

Дараагийн FOMC-ийн хурлаар бодлогын хүүг бууруулахгүй байх магадлал 95% байгаа бөгөөд гол анхаарал нь Холбооны Нөөцийн Сан (Fed) тоон хязгаарлалтыг (QT) түр зогсоох эсэхэд байна.

Байдений засаг захиргааны үед төсвийн алдагдал өссөн нь зах зээлд тусгүй байгаа бөгөөд ам.долларын ханш унаж байгаатай холбоотойгоор хөрөнгө оруулагчид эх орондоо буцаж байна.

Европ, Япон, Хятадад өндөр өгөөж хөөж хөрөнгө оруулах сонирхол нэмэгдэж байна.

Богино хугацаанд хэт их уналттай байсан болон техникийн сэргэлт хийх боломжтой ч урт хугацааны үндсэн эрсдэлүүд хэвээр байна. Үүнийг "галт тэрэг" хэмээн зүйрлэжээ.

NASDAQ 2022 оноос хойших хамгийн огцом уналтыг үзүүлсэн.

Уналтын дараа хэлэлмэгц чанар (VIX) бага зэрэг зөөлөрч байна. Гэсэн хэдий ч VIX-ийн түвшин S&P 500-д өдөрт мэдэгдэхүйц хэмжээний хөдөлгөөн гарахыг хүлээж байгааг харуулж байна.

S&P 500-ийн дундаж үнэн хэлбэлзэл (ATR) 8-р сарын уналтын үеийнхээс өндөр байсан.

S&P 500 долларын ханш 7-р сарын дээд хэмжээндээ эргэн ирсэн нь ашиг авах, хөшүүргийн хэмжээг бууруулахад хүргэсэн.

Анхаарах гол түвшинд VIX-ийн түвшин, ам.доллар/йений ханш (унахаа болих хэрэгтэй), 10 жилийн хугацаатай бондын өгөөж (унахаа болих хэрэгтэй) орно. 10 жилийн хугацаатай бондын өгөөжийн эргэлт ажиглагдсан.

Хэрэглээний үнийн индекс (CPI) хүлээгдсэний дагуу буурсан нь хөрөнгө оруулагчдын сэтгэл санааг дэмжсэн.

Зах зээл "Холбооны Нөөцийн Сангийн хөрвөх чадварын бүсэд" ойрхон байгаа бөгөөд E-mini 5600-аас доош унах нь цаашдын уналтад хүргэж болзошгүй.

Хөшүүрэгтэй ETF-үүд их хэмжээний худалдаалалт хийсэн нь шавхагдаж байгааг харуулж байгаа ч Morgan Stanley-ийн квант судалгааны хэлтэс цаашдын хөшүүргийн бууралт зах зээлд томоохон нийлүүлэлт бий болгож болзошгүйг анхааруулж байна.

Сайн мэдээгээр өдөөгдөж магадгүй 150-200 пунктээр өсөх боломж байгаа ч энэ нь цаашдын уналтын өмнөх "хүн бүрийг хуурч мэхлэх" үе байж болзошгүй.

Хэлэлмэгц чанарт (Vega) үзүүлэх мэдрэмж буурч байгаа ч, ялангуяа 5565 орчимд худалдах опционы талд сөрөг гамма (үнэ хөдөлгөөн чиглэлд хурдасдаг) хэвээр байна.

АНУ-ын хувьцааны зах зээлийн ихээхэн хэсгийг (17%) гадаадын хөрөнгө оруулагчид эзэмшдэг бөгөөд хөрөнгө буцаж эх орондоо явж байна.

Аналитикчид ерөнхийдөө өөдрөг хэвээр байгаа бөгөөд Nvidia зэрэг компаниудад зарим сөрөг дохио байгаа хэдий ч худалдах үнэлгээ өгсөн тохиолдол байхгүй байна.

Өмнө нь эдийн засгийн уналтын эрсдэл үнэлгээнд тусгагдаагүй байсан бөгөөд зарим компаниуд одоо таамаглалаа сөргөөр өөрчилж эхэлж байна.

Зах зээлийн хэлэлмэгц чанар ерөнхийдөө бага зэрэг суларч байгаа ч дан ганц хувьцааны муруйлт (үнээс гадуур худалдах опционы эрэлт) өндөр хэвээр байгаа нь хувьцааны үнэд доошлох дарамт үзүүлж байна.

Сөрөг гаммагаар дэмжигдсэн өсөлтийн хувьцааны түр зуурын сэргэлт боломжтой.

City Bank болон JP Morgan АНУ-ын хувьцааг бууруулж, Хятадын хувьцааг өсгөсөн.

Холбооны Нөөцийн Сан, Сангийн Яам болон Цагаан ордны байнгын оролцооноос үүдэлтэй зах зээлийн өмнөх дэмжлэг өөрчлөгдсөн.

Бодлогын хөндлөнгийн оролцоо (жишээ нь: Холбооны Нөөцийн Сан хүү бууруулах, QT-г зогсоох) АНУ-д одоогоор хүлээгдэхгүй байгаа тул түр зуурын сэргэлтүүд ажиглагдах боловч тогтвортой өсөлт хийх боломжгүй. Бусад бүс нутагт эдийн засгийг дэмжих арга хэмжээ авч байна.

Засгийн газрын ажлын байрны өсөлт мэдэгдэхүйц байсан бөгөөд үүнийг саармагжуулах нь хөрөнгө оруулагчдын сэтгэл санаанд нөлөөлж болзошгүй.

Хувийн хөрөнгө оруулалтын компаниуд ч дарамттай байна.

Сөрөг гамма болон хэт их уналтын улмаас огцом өсөлт (Face Ripper rally) хийх боломжтой ч энэ нь эрсдлээ нэмэгдүүлэх боломж байж болно.

Хөрөнгө оруулагчдын дунд баавгайн хандлага (AAII Bull and Bear spread) 2022 оны уналтын үеийн түвшинд байна.

Гэсэн хэдий ч 50 хоногийн дундаж хөдөлгөөнөөс дээгүүрх хувьцааны хувь хэмжээ цаашид унах орон зай байгааг харуулж байна.

Зах зээл хоорондын шинжилгээ хэлэлмэгц чанар дуусаагүй байгааг харуулж байна. Одоогийн зах зээлийн нөхцөл байдал 8-р сарын огцом сэргэлтээс (convexity rally) өөр байна, учир нь зах зээл макро болон үндсэн сөрөг хүчин зүйлсийн нөлөөн дор дээд цэгтээ хүрсэн загварт байна.

Өмнө нь дэмжлэг үзүүлж байсан хүчтэй доллар одоо саад болж, гадаадын хөрөнгө оруулагчдыг буцааж байна.

Худалдан авагчид зах зээлээс гарсан бөгөөд зах зээл хоорондын шинжилгээ худалдан авагчдын мэдэгдэхүйц сонирхол байхгүйг харуулж байна. Зах зээл тодорхой хугацаанд хажуугаар хөдөлж болно.

VIX өмнөх уналтуудын үеийнх шиг огцом өсөөгүй нь худалдах опционы талд богино позицууд их байгааг харгалзан үзэхэд гайхмаар байна.

Энэ удаагийн уналт Америкийн онцгойрлын сулрал мөн эсэх талаар асуулт гарч байна. Хөрөнгө оруулагчдын худалдаалалт өмнөх залруулгуудын үеийнх шиг хүчтэй биш байна.

Зээлийн хүүгийн зөрүү бага хэвээр байгаа ч ямар нэгэн сөрөг хүчин зүйл үүнийг өргөсгөж, хувьцаанд сөргөөр нөлөөлж болно.

Хятадаас хамаарлаа багасгах, үйлдвэрлэлийг АНУ-д буцаах зорилготой бодлогууд богино хугацаанд АНУ-ын долларыг сүйтгэж болзошгүй.

Макро эрсдэл үүсэх магадлал өндөр байна.

Төсвийн алдагдлыг хянаж чадахгүй бол өрийн хүү мэдэгдэхүйц хэмжээгээр өсөхөд доллар унаж, улсын өрийн дефолт зарлагдаж болзошгүй.

Богино хугацааны арилжааны боломжууд байгаа ч төсвийн зардлыг хянаж чадахгүй бол урт хугацааны дүр зураг санаа зовоосон хэвээр байна.

Тогтвортой сэргэлтийг харахын тулд зах зээлд сайн мэдээ, магадгүй геополитикийн үйл явдлууд эсвэл Холбооны Нөөцийн Сангийн бодлогын өөрчлөлт хэрэгтэй байна.

Үнэлгээний үүднээс 8-р сарын хамгийн доод түвшин уналтын зорилтот цэг байж болох ч ашгийн хүлээлт тодорхойгүй байна.

Улирлын техникийн шинжилгээний лааны сууриуд ч мөн уруудах хандлагатай байгаа нь эхлээд сэргэлт хийж, дараа нь цааш унах боломжийг харуулж байна.

Зах зээлийг мэдэгдэхүйц хэмжээгээр эргүүлэхийн тулд Холбооны Нөөцийн Сангийн QT-г зогсоох, хүүг бага зэрэг бууруулахаас илүүтэй томоохон бодлогын хөндлөнгийн оролцоо шаардлагатай болно.

Ирэх долоо хоногийн FOMC-ийн хурал болон опционы хугацаа дуусах нь тогтворжилт бий болох эсэхийг ажиглах чухал үйл явдлууд юм.

Эрсдлийг хамгаалах стратеги, түүний дотор өгсөх хандлагатай колл опционы спрэд болон VIX-ийн колл опционыг авч үзэж байгаа ч хэлэлмэгц чанар өндөр хэвээр байна. Одоогийн нөхцөлд эвдэрсэн жигүүртэй эрвээхэйн стратеги мөн ашиглаж байна.

Ам.доллар/йений ханш 147-оос доош унах, 10 жилийн хугацаатай бондын өгөөж 4.2%-иас доош унах нь эрсдлээс зайлсхийх хандлага нэмэгдэж, дефляцийн импульс үүсэхийг тус тус илтгэнэ.

Ам.доллар/йений ханш сэргэж, 10 жилийн хугацаатай бондын өгөөж 4.5% орчимд хүрэх нь хувьцааны үнийг түр зуур дэмжих боловч дараа нь буцаж унах магадлалтай.

SPX-ийн сарын гол дэмжлэгийн түвшин 5523 орчим байгаа бөгөөд энэ түвшин эрс унавал 5250 орчим хүртэл эрсдэлийн бүсэд шилжиж болно.

Одоогийн богино хугацааны төлөв байдал нь өсөх хандлагатай сэргэлт хийх боломжтой боловч гол түвшингүүдийг анхааралтай ажиглах шаардлагатай.

2025 онд эдийн засгийн хямрал болох магадлал 40 хувь гэж маркет үзэж байна

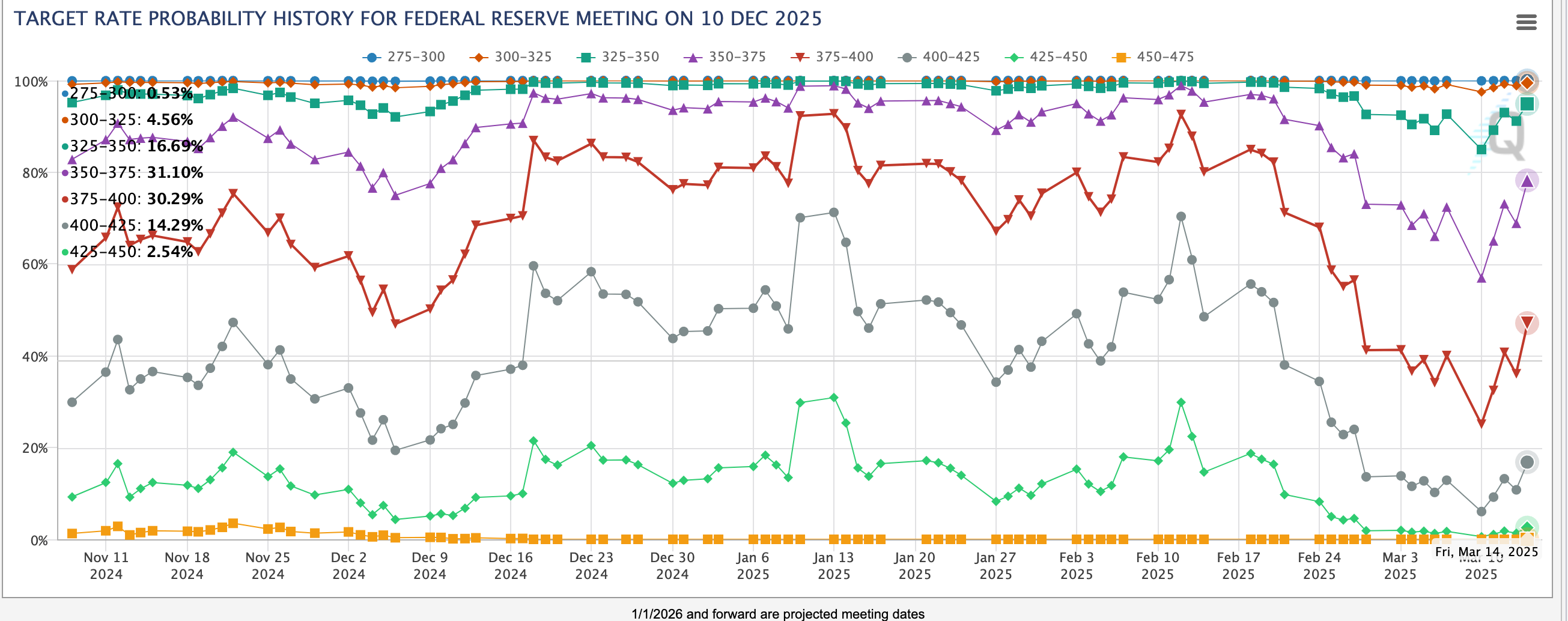

Оны төгсгөл гэхэд төв банк 3-аас 4 удаа бодлогын хүү бууруулна гэдэг хүлээлт байна

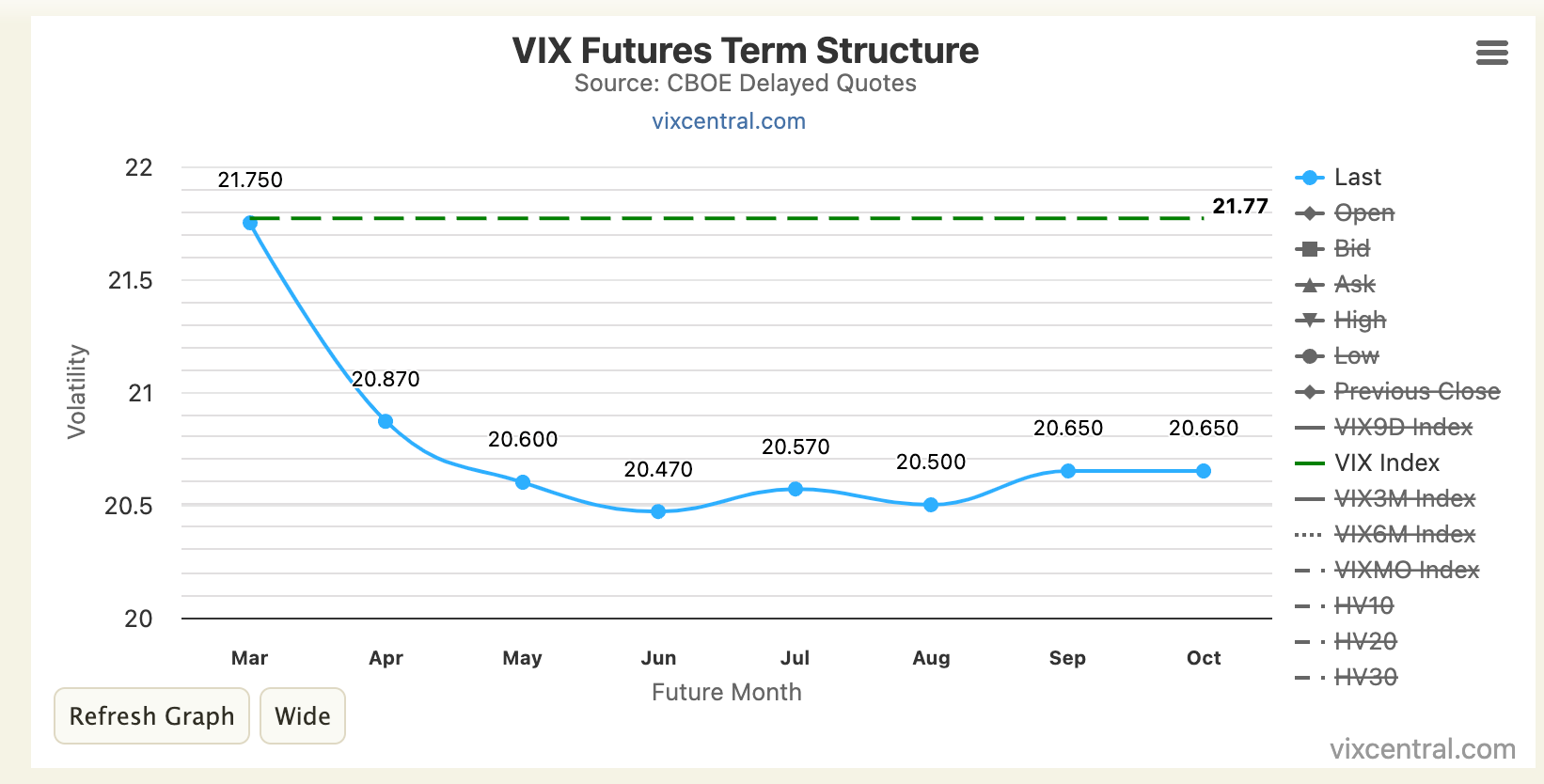

Vix curve одоо ч backwardation-тай:

Трампын кабинет маркет богино хугацаандаа унана бид нар урт хугацааг харж байна, зээлийн хүүг бууруулахад анхаарч байна гэсэн мессежинг нь зах зээл дээр савалгааг ихэсгэж байна

Трамп худалдааны дайн хийх арга барилдаа 4 сарын 2-ны дараа өөрчлөлт оруулна Howard Lutnick хамгийн түрүүнд халагдана. Маркет Howard-ийг халагдвал өснө гэхчлэн таамгийг David Woo гаргасан байна. Маркетын гол хүсээд байгаа зүйл нь худалдааны дайныг дуусгахаас ч илүүтэйгээр, зах зээлийг дэмжсэн бодлого явуулах арга хэмжээ авахыг хүлээх юм. Үүнийг маркет Trump put гээд байгаа бөгөөд хэзээ энэ put идэвхжихийг хэн ч мэдэхгүй.

Маркетыг макро мэдээнээс үл хамааран өсөх нөхцөлийг бүрдүүлдэг зүйл нь VIX-ийг бага төвшинд барих байдаг. Тэгвэл VIX-ийг бага дээр нь барьдаг VIX short хийдэг стратеги өнгөрсөн оны 7 сараас хойш сэргээгүйг дараах чартнаас харж болно.

VIX болон option мөнгөний урсгалд яагаад хүчтэй нөлөөлдөг болохыг хөрөнгө оруулалтын сургалт дээр Монгол хэл дээр дэлгэрэнгүй заасан билээ.

Цаашдаа Төв банк болон Трампын зүгээс маркетыг дэмжих бодлого явуултал савлагаа ихтэй зах зээл байх юм байна гэж ойлгож болно.

Богино хугацаандаа маркет уналт дууссан одоо эндээс өсөх магадлал өндөр гэж үзэж байна. Technical талаасаа oversold болсныг SimpleVisor-ийн чартнаас харж болно.

Маркет Трампыг гэнэт тариф ярьсан юм шиг аашлаад байгаа боловч үнэндээ бол сүүлийн 40 жил Трамп тариф хэрэгтэй болохыг тууштай ярьсаар ирсэн байна.

Трампын тарифын бодлогын цаад зорилго нь стратегийн чухал салбарууд дээр гаднын орнуудаас хамаарлаа бууруулах (энд хагас дамжуулагчийн үйлдвэрлэл жишээ нь орж байгаа билээ) мөн дотоодын аж үйлдвэрийг дэмжих юм.

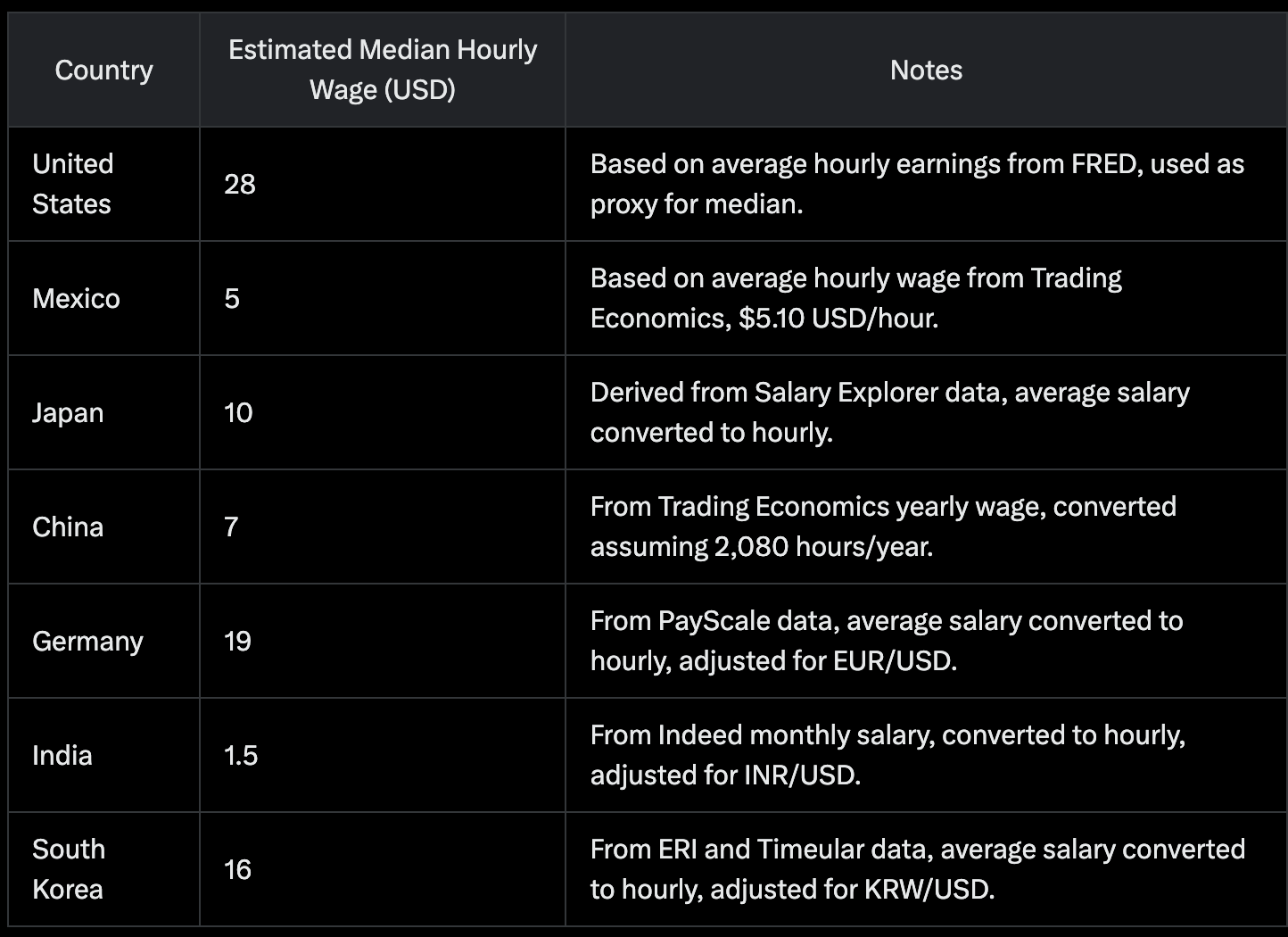

Өнөөг хүртэл Америкт үйлдвэрлээд дэлхийн зах зээл дээр өрсөлдөх боломжгүй болгож байсан гол шалтгаан нь хөдөлмөрийн зардал юм. Дундаж цалингийн хэмжээг чухал үйлдвэрлэгч орнуудтай харьцуулвал:

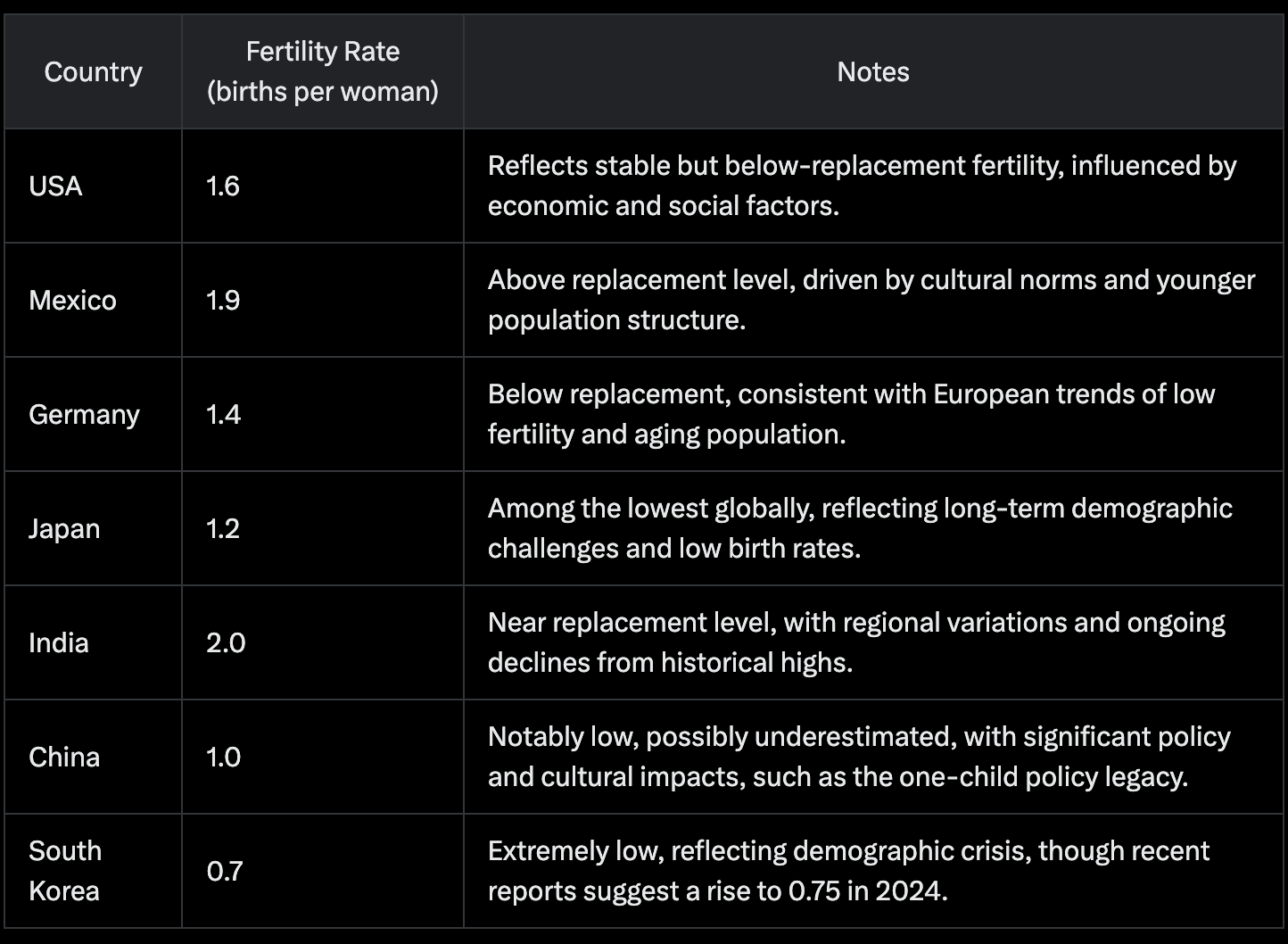

Зарим үзүүлэлтээр бол Герман аль хэдийн зардлаар Америкийг хол давсан бөгөөд хямд болох ямар ч ирээдүй харагдахгүй байна. Хятад, Япон, Солонгосын төрөлтийн хэмжээ маш бага тул ирээдүйд Америкаас ч илүү ажиллах хүчний хомсдолтой болох төлөвтэй. Хүн амын тоо өсөлтгүй зүгээр хэвийн байхын тулд дунджаар 2.1 байх ёстой бөгөөд дээрх орнуудын төрөлтийн хэмжээг харвал өндөр хөгжилтэй орнуудаас Америк хамгийн өндөр 1.6 бөгөөд Солонгос, Япон, Хятадын хувьд нөхцөл байдал маш ноцтой болсныг харж болно.

Мексикт дундаж цалин бага, дундаж төрөлт өндөртэй байгаа нь тодорхой стратегийн чухал биш салбарын үйлдвэрлэлийг энд үргэлжлүүлэн байршуулаад эдийн засгийн хувьд сайн харилцаатай байх нь Америкт ашигтай болохыг харуулж байна.

Дээрх фактуудаас үл хамааран Америкт үйлдвэрлэл эргэж ирэх хөрсийг бий болгох хамгийн чухал инновац РОБОТ юм.

Батерей, хиймэл оюун ухаан, мэдрэгч төхөөрөмж гээд олон төрлийн инноваци нэгдээд эцсийн эцэст өдөр тутмын ажлуудыг гүйцэтгэж чаддаг хүн төрхтэй HUMANOID ROBOT-ыг боломжтой болгож байна.

Tesla Optimus 2026 оноос борлуулалтад нэвтрэх төлөвтэй байгаа юм байна.

Трампын тарифын асуудал руу дахиад буцъя. Трампын анх ерөнхийлөгч байсан үе, өнөөгийнхтэй нь харьцуулвал энэ удаа л ганцхан унаад байгаа биш бөгөөд харин ч их төстэй хөдөлгөөн орж ирсэн болохыг доорх чартнуудаас харж болно.

Keep reading with a 7-day free trial

Subscribe to Мөлжүүртэй Булан to keep reading this post and get 7 days of free access to the full post archives.